[打好風險防范戰略主動戰]守住底線力避“明斯基時刻”

| 2018-01-31 18:29:49??來源:中國經濟網-《經濟日報》 責任編輯:孫勁貞 我來說兩句 |

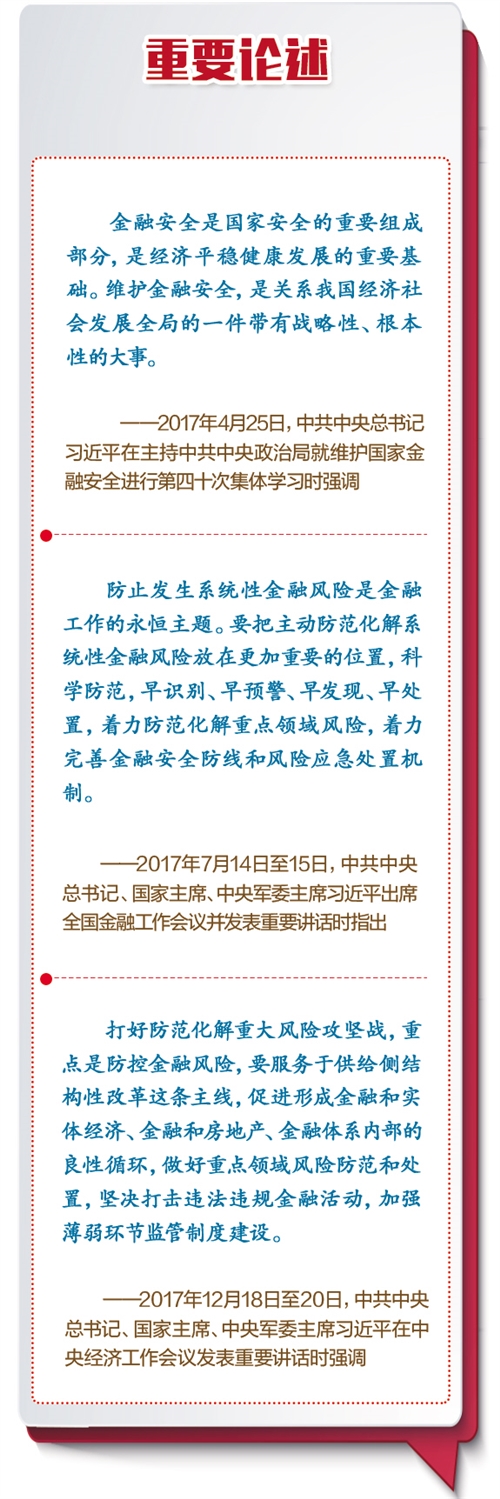

習近平總書記強調,打好防范化解重大風險攻堅戰,重點是防控金融風險,要服務于供給側結構性改革這條主線。增強憂患意識、防范風險挑戰要一以貫之。

去年以來,“明斯基時刻”這一概念廣泛傳播。防金融風險任務很繁雜,但要重點防止“明斯基時刻”。什么是“明斯基時刻”,中國會否面臨這一時刻?中國防范化解金融風險應該注意哪些問題?經濟日報·中國經濟網記者就此采訪了專家學者。 內涵: 盛極而衰的金融周期 “所謂‘明斯基時刻’,是指由于市場預期轉變導致資產價格崩潰的時刻,即市場由繁榮向衰退轉變的轉折點。”中國社會科學院世界經濟與政治研究所研究員張明說。 工銀國際首席經濟學家、董事總經理程實認為,“明斯基時刻”揭示了囿于逐利本能和短視本性,金融系統會內生地從穩定走向不穩定,形成盛極而衰的金融周期。 “在長期經濟形勢向好、金融市場穩定的環境下,投資者會不斷承擔更多的風險和負債,直至越過資產收入維持利息償還的臨界點,進而引發資產價值崩盤和系統性金融風險。這一崩潰時點即為‘明斯基時刻’。”程實說。 程實認為,從特點來看,“明斯基時刻”的前期先兆是市場風險偏好的持續高漲,具體表現為信用急劇擴張、借短投長趨于普遍、資產市場出現嚴重泡沫。其后期影響則是“債務—通縮”困境和資產負債表衰退,具體表現為大規模債務違約、資產價格斷崖式下跌和總需求持續衰減。 回顧歷史,2007年發生的美國次貸危機是“明斯基時刻”的典型例子。危機前夕,在房價只漲不跌的盲目樂觀預期下,美國金融機構通過次級貸款和金融衍生品,在低信用、低收入人群中過度擴張信貸,同時亦積累了高額的風險。此后,隨著還款利率上行,資產收入和利息償付的脆弱平衡被打破,迅速引發“債務違約—資產拋售—房價崩盤”的負向循環,進而開啟了沖擊全球的國際金融危機。 “從美國次貸危機的經驗來看,進入‘明斯基時刻’的充分必要條件有3個:金融資產價格暴跌(資產方),貨幣市場流動性枯竭(負債方),金融機構資本金無法得到補充(權益方)。上述3個因素相互作用,形成惡性循環才會最終導致國際金融危機的爆發。”張明表示。

現狀: 面臨“明斯基時刻”概率低 近年來,中國是否將面臨“明斯基時刻”的問題引起廣泛討論。 “從金融機構的資產、負債和資本金這三個方面來看,中國目前面臨‘明斯基時刻’的概率很低。”張明認為。 首先,從資產方來看,目前中國各類資產暴跌的可能性都很低。股市在經歷2015年暴漲暴跌之后,目前基本穩定。債市在經過一年時間的調整后,壓力基本上得到釋放,銀行通過發行同業存單與同業理財募集資金,然后委外放杠桿投資于債券市場的行為已基本得到抑制。中國政府目前仍有能力在相當長時間內穩定房價,從而避免房價暴跌對銀行資產造成的顯著負面沖擊。此外,目前銀行不良貸款問題也基本可控。 其次,從負債方來看,中國金融機構的資金來源出現大問題的可能性則更小。中國是個高儲蓄國家,可借貸資金充裕;由于中國的制度安排,很難出現大規模銀行擠兌現象;由于加強了資本管制,資金再次出現大規模外逃的可能性不大。此外,近年來包括中國在內的世界各國中央銀行已經積累了非常豐富的應對流動性短缺的經驗。在通貨膨脹并不嚴重的情況下,即便貨幣市場出現問題,通過降息與注入流動性的辦法,央行完全可以維持貨幣市場的穩定。 再次,從權益方來看,目前中國銀行業的盈利狀況遠好于大多數發達國家。考慮到中國政府相對良好的財政狀況,即便金融機構需要補充資本金,中國政府依然有財力注入資本金。“即便金融機構的資產、負債和資本金任何一方出現問題,我們也有足夠的手段和空間,防止上述三方面問題相互影響,并最終導致金融和經濟危機。”張明說。 從歷史經驗看,在貨幣政策退出寬松的進程中,政策方向與市場預期可能出現嚴重背離,是引發“明斯基時刻”的主要導火索之一。 程實強調,近年來中國供給側結構性改革穩步推進,金融“去杠桿嚴監管”的政策搭配初見成效,為穩健的貨幣政策正常化奠定了堅實基礎。得益于“三去一降一補”、政府“放管服”等改革舉措,2017年中國實體經濟的生產效率和盈利水平大幅修復,企業償債能力顯著改善。 同時,貨幣供給進入“減速增質”新常態,資金“脫虛向實”漸成趨勢,影子銀行規模增長放緩,資金鏈條的過度擴張得到遏制,金融系統的杠桿風險得到有效抑制。 此外,隨著金融去杠桿的推進,貨幣市場利率持續提升,中美利差上行至高位,構筑了相對安全的緩沖墊,將緩解美聯儲貨幣政策正常化的外溢沖擊。 “展望2018年,由于上述三點營造了舒緩的風險環境和充裕的政策空間,中國的貨幣政策能夠采取漸進溫和的路徑,穩步化解累積的高杠桿風險,避免過快的政策轉向觸發‘明斯基時刻’。”程實說。 防范: 高度重視四方面風險 金融是國家的核心競爭力,黨中央高度重視防控金融風險、保障金融安全。黨的十九大報告強調,健全金融監管體系,守住不發生系統性金融風險的底線。中央經濟工作會議部署了防范化解重大風險、精準脫貧、污染防治三大攻堅戰,并強調“打好防范化解重大風險攻堅戰,重點是防控金融風險”。 盡管總體看我國金融形勢是好的,但當前和今后一個時期我國金融領域尚處在風險易發高發期,結構失衡問題突出,違法違規亂象叢生,潛在風險和隱患正在積累,既要防止“黑天鵝”事件發生,也要防止“灰犀牛”風險發生。 專家普遍認為,應該把主動防范化解系統性金融風險放在更加重要的位置,牢牢守住不發生系統性金融風險的底線,從加強金融監管、降低杠桿率等方面防范化解金融風險。 根據“明斯基時刻”的理論邏輯,過高的杠桿水平是金融體系由穩定轉向不穩定的根源。程實認為,對于當前中國經濟而言,防范“明斯基時刻”依然需要以金融系統和實體經濟“去杠桿”為核心,著力化解金融風險。 專家普遍認為,當前應該高度重視影子銀行、房地產市場、企業債務和地方政府債務等方面的風險。 對于影子銀行的風險問題,張明認為,影子銀行活動過于活躍且缺乏監管,當前應該繼續壓縮影子銀行套利空間。“市場上投機性信貸和龐氏信貸占總體信貸比率越高,金融體系出現‘明斯基時刻’的概率越大,中國金融監管和改革的任務依然十分嚴峻。”他說。 程實表示,得益于2017年金融監管趨嚴,影子銀行增量放緩,但是存量規模依然龐大。這一高企的存量不僅隱性放大了“僵尸企業”和地方政府的杠桿水平,更造成金融風險在不同機構和產品間的交叉傳染,增強了局部風險向系統性風險演變的可能性。因此,2018年全面填補監管空白、持續拆解影子銀行存量,仍將是防風險的重中之重。 對于企業負債的風險問題,程實認為,由于2017年中國經濟超預期反彈,實體經濟盈利能力和財務狀況總體改善,但是債務風險依然向“僵尸企業”高度集中。因此,需要合理把握“僵尸企業”的出清節奏,阻斷債務違約的連鎖反應,保障實體經濟“去杠桿”的平穩推進。 張明強調,中國政府必須努力抑制企業杠桿率的進一步上升。從宏觀層面上說,造成中國企業杠桿率的原因包括:銀行對企業提供的信貸與企業真正用于投資的信貸之間缺口過大;企業投資效率較低;企業利潤不高;缺少直接融資渠道;實際利率偏高。“政府應該同時從以上多方面著手解決企業杠桿率過高的問題,并高度重視地方政府債務與居民債務上升的問題。”他說。 防止“明斯基時刻”,還應高度重視房地產市場風險問題。中央經濟工作會議明確,完善促進房地產市場平穩健康發展的長效機制,保持房地產市場調控政策連續性和穩定性。 “總體而言,目前中國爆發‘明斯基時刻’的概率很低。要避免‘明斯基時刻’的爆發,政府需要努力打消投資者關于價格只漲不跌的預期,監管機構要通過宏觀審慎監管來控制金融機構對特定資產價格的風險暴露。”張明說。(經濟日報·中國經濟網記者曾金華 陳果靜) |

相關閱讀:

|

打印 | 收藏 | 發給好友 【字號 大 中 小】 |

ecac1b87-0584-4e51-8164-d6c970c10ddf.jpg)

3cee39e0-12d7-4dc1-ba9f-2f9ae23cecea.jpg)

9796265c-e0ba-4831-97c9-54358d2b9a18.jpg)

信息網絡傳播視聽節目許可(互聯網視聽節目服務/移動互聯網視聽節目服務)證號:1310572 廣播電視節目制作經營許可證(閩)字第085號

網絡出版服務許可證 (署)網出證(閩)字第018號 增值電信業務經營許可證 閩B2-20100029 互聯網藥品信息服務(閩)-經營性-2015-0001

福建日報報業集團擁有東南網采編人員所創作作品之版權,未經報業集團書面授權,不得轉載、摘編或以其他方式使用和傳播

職業道德監督、違法和不良信息舉報電話:0591-87095403(工作日9:00-12:00、15:00-18:00) 舉報郵箱:jubao@fjsen.com 福建省新聞道德委舉報電話:0591-87275327

|

|

|

|