深化改革 降低企業(yè)稅費“痛感”

| 2016-12-23 08:25:42??來源:經(jīng)濟日報 責任編輯:周冬 我來說兩句 |

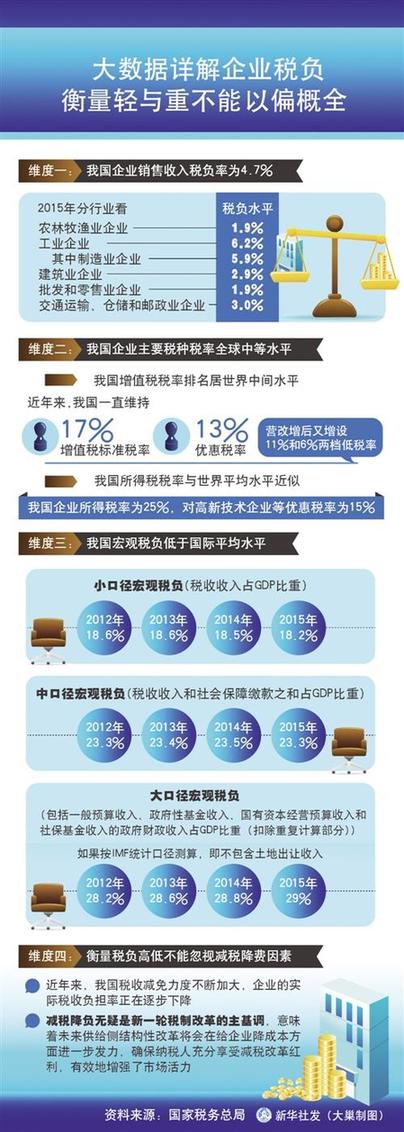

經(jīng)濟日報·中國經(jīng)濟網(wǎng)記者崔文苑 關(guān)于企業(yè)稅負的討論,已跳出簡單的稅負高低之爭,更多是從稅制、稅費關(guān)系、非稅綜合成本等方面入手,全方位、深層次地思考如何降低企業(yè)稅費“痛感”,更好激發(fā)實體經(jīng)濟活力—— 福耀玻璃集團董事長曹德旺一席談,引發(fā)社會輿論對企業(yè)稅負的關(guān)注仍在發(fā)酵。“此次稅負爭論,確實有點不同。”中國社會科學院財經(jīng)戰(zhàn)略研究院財政研究室主任楊志勇說。這是因為有關(guān)部門、學界、業(yè)界的大討論,已經(jīng)跳出簡單的稅負高低之爭,開始從稅制、稅費關(guān)系、非稅綜合成本等方面入手,全方位、深層次思考如何降低企業(yè)稅費“痛感”,讓稅收更好服務(wù)于實體經(jīng)濟。 稅制不同 加重稅費痛感 姑且不論統(tǒng)計口徑是否嚴謹,對于產(chǎn)生“中國企業(yè)綜合稅負高于美國”說法的原因,不少專家均認為根源在于中國的稅制結(jié)構(gòu)不同于美國。 中國以間接稅為主,稅收收入主要來自企業(yè),美國則以直接稅為主,稅收收入主要來自個人。從稅負構(gòu)成及承擔者來看,我國企業(yè)承擔了90%以上的各種稅費,個人承擔的各類稅費占比不足10%。“以間接稅為主的稅制結(jié)構(gòu),決定了我國稅負從整體上可能高于以直接稅為主體的國家,企業(yè)承擔較多稅負的實際,又決定了企業(yè)對稅費痛感更加敏感。”楊志勇說。 認識誤區(qū)、統(tǒng)計口徑偏差,也會對企業(yè)“稅收痛苦指數(shù)”造成誤導。比如,所謂“中國綜合稅務(wù)高于美國35%”,就是將除了“正經(jīng)”稅收以外的用能、土地、保險費等綜合成本,全當成稅來計算。專家表示,確實有西方國家寬口徑計算企業(yè)稅負,將一些具有稅收性質(zhì)的收入算進去,但國家之間稅制不同,稅基不同,很難生搬硬套別國口徑。 還有一種認知誤區(qū),認為“稅率是多少,企業(yè)就承擔多少稅負”。其一,這一說法忽視了稅負轉(zhuǎn)嫁因素。“占我國稅收收入比重三分之二左右的流轉(zhuǎn)稅,依附于價格,受市場供求關(guān)系影響,可以實現(xiàn)轉(zhuǎn)嫁,企業(yè)只履行繳稅義務(wù),并非負擔者。”國家稅務(wù)總局稅收科學研究所所長李萬甫說。 北京國家會計學院財稅政策與應(yīng)用研究所所長李旭紅舉例稱,如果銷項稅是100元,進項稅是20元,應(yīng)納稅是80元,就說這80元是企業(yè)稅負并不準確。“實際上,100元銷項可以轉(zhuǎn)嫁到客戶。此外,我國并沒有要求購買方一定要負責進項稅,那20元進項稅也可以轉(zhuǎn)嫁。80元應(yīng)納稅額從現(xiàn)金流來看,企業(yè)并沒有完全負擔。”她說。 其二,應(yīng)抵盡抵,能有效對沖稅負。“增值稅是中性的,在其鏈條上對產(chǎn)業(yè)、行業(yè)、企業(yè)都是有利好導向作用,改革需要完善的就是增加抵扣鏈條。”瑞華會計師事務(wù)所管理合伙人張連起說,一方面要增加可抵扣的范圍,另一方面嘗試留抵稅額當期退稅。 收費不降 影響減稅效果 “公路超載這么多年都根治不了,為什么?”中國人民大學財政金融學院教授岳樹民笑言,正是沿途收費多、物流成本高,部分車輛只得鋌而走險通過超載來爭取利潤空間。 這從另一個角度折射出不規(guī)范收費給企業(yè)運行帶來的負擔。“有些地方政府的收費項目可謂五花八門。我曾作過一個統(tǒng)計,就房地產(chǎn)行業(yè)而言,相關(guān)收費就達97種。不少企業(yè)分不清楚,會把這些費統(tǒng)統(tǒng)當成稅。”張連起說,這些隨意性高、不規(guī)范性收費,帶給企業(yè)的負擔,遠高于統(tǒng)一征收、較為規(guī)范的稅。比如,一些地區(qū)行政審批前置的各類技術(shù)審查、評估、評價等存在中介服務(wù)項目多、收費額高,企業(yè)甚至抱怨“如果不找中介根本就通不過評估”。 在張連起看來,降費最應(yīng)該關(guān)注的還有行政性事業(yè)收費和各類政府性基金。比如,排污費、水土流失防治費、林地補償費、社會撫養(yǎng)費、殘疾人就業(yè)保障金等。比如,國家規(guī)定凡安排殘疾人就業(yè)達不到規(guī)定比例的用人單位,按其差額人數(shù)全額征收保障金,這個比例是在職職工人數(shù)的1.5%。“格力員工近8萬人,要安排上千位殘疾人就業(yè)才能免繳保障金。可在當?shù)馗緵]有那么多殘疾人,外地的殘疾人又不大可能舍近求遠來格力就業(yè)。”格力電器董事長董明珠表示,由于安排的殘疾人數(shù)不達標,企業(yè)每年都要繳納數(shù)千萬元的殘疾人就業(yè)保障金,這無疑是一筆沉重的負擔。 “對企業(yè)而言,稅費感受是緊密相連的。如果稅減下來,但是費沒降下來,企業(yè)仍會覺得負擔過重。”張連起說,要消除企業(yè)稅費“痛感”,清費尤為迫切。 “應(yīng)該加快推進清費立稅進程。”李萬甫說,加大費改稅力度,切實將適合稅收形式征繳的收費項目、基金項目改為稅收;在大力推進稅制改革的進程中,適時將某些收費項目并入到稅改方案中,統(tǒng)籌實施;在構(gòu)建財稅體制框架結(jié)構(gòu)中,通過費改稅,健全地方稅體系,確保地方財源穩(wěn)固。 值得注意的是,收費項目并非越少越好,政府提供的普遍性服務(wù)要通過稅收來籌集資金,但對特定企業(yè)、個人提供的非普遍性服務(wù),讓一般納稅人來提供資金是不公平的,應(yīng)向特定收益人收費。舉例來說,企業(yè)或個人辦理護照,需發(fā)生護照印制、加裝防偽標識、技術(shù)研發(fā)等費用,應(yīng)由企業(yè)和個人來彌補成本。再比如,個人丟失身份證需要補辦,就應(yīng)自行負擔相關(guān)費用。 多措并舉 降低綜合成本 “當前,‘逢稅必批’成了一個社會現(xiàn)象。事實上,這涉及中國自古以來對賦稅的深層次認識問題。”岳樹民說。 被廣泛指責的稅負,其實并非企業(yè)經(jīng)營壓力上升的主因。中國財政科學研究院院長劉尚希認為,體制與機制不暢,才是造成企業(yè)成本居高不下的重要原因。“目前我國發(fā)電企業(yè)產(chǎn)能過剩閑置,企業(yè)用電成本又很高,雙方都有降低電價的需求。但當前電力體制卻使這個問題長期難以解決。再比如,有些企業(yè)抱怨借貸成本高,根本原因是金融體制改革不到位,造成金融與實體經(jīng)濟脫節(jié)。”他說。 此外,在不同時期,企業(yè)感受到的稅負壓力有所不同。“處在經(jīng)濟上升階段時,企業(yè)的產(chǎn)能利用率高、利潤豐厚,承受稅負的能力就強。在經(jīng)濟下行時期,企業(yè)面臨產(chǎn)能過剩、勞動力成本提高、附加值降低、利潤變薄等諸多困難,承受稅負的能力自然隨之下降。”劉尚希表示,對一些企業(yè)來說,經(jīng)濟下行造成融資、人工、能源等成本不斷上升,政府減稅幅度不能覆蓋其盈利缺口,稅負容易成為“靶子”。 “要進一步加大減稅降負力度,同時,也要綜合考慮民生剛性支出和財政可承受能力。無論是精準扶貧,還是養(yǎng)老、醫(yī)療、社保等,都要有穩(wěn)定的財力支撐。減稅,不能誤傷民生。此外,企業(yè)自身也要多方施策,降低綜合運行成本,不能只寄望于減稅降費。”張連起說,引導企業(yè)家正向預期也很重要,對內(nèi),要穩(wěn)住民間投資,對外,要控制大型資本外流。 在劉尚希看來,中央經(jīng)濟工作會議已明確定調(diào),未來還會進一步降低稅費,這就相當于是給市場吃下了一顆定心丸。“至于具體怎么減、哪個稅種減,還要等待具體政策出臺,這需要綜合比較、反復權(quán)衡。從長遠來看,減稅相對容易,更難的是推動配套的經(jīng)濟社會改革,這才是降低企業(yè)負擔的根本出路。”他說。 |

相關(guān)閱讀:

- [ 11-21]漳浦地稅花博會現(xiàn)場開展稅費宣傳

- [ 07-01]跨境電商新政雖暫緩 買家嫌稅費高商家不愿備貨

- [ 06-29]平潭地稅暫停辦理各類涉稅(費)業(yè)務(wù) 7月8日起恢復

- [ 06-02]廈門1824家營改增試點企業(yè)昨完成首筆申報 稅費減少了

- [ 05-22]光澤:郵政代征代辦稅費業(yè)務(wù)

|

|

打印 | 收藏 | 發(fā)給好友 【字號 大 中 小】 |

6d31388c-2019-4d9d-adcf-8fd48284b2ea.jpg)

dea3f672-e15f-4dd9-b0b4-d655e0152d03.jpg)

40a0eb02-4c11-4486-b8ac-954a31026cfc_watermark.png)

信息網(wǎng)絡(luò)傳播視聽節(jié)目許可(互聯(lián)網(wǎng)視聽節(jié)目服務(wù)/移動互聯(lián)網(wǎng)視聽節(jié)目服務(wù))證號:1310572 廣播電視節(jié)目制作經(jīng)營許可證(閩)字第085號

網(wǎng)絡(luò)出版服務(wù)許可證 (署)網(wǎng)出證(閩)字第018號 增值電信業(yè)務(wù)經(jīng)營許可證 閩B2-20100029 互聯(lián)網(wǎng)藥品信息服務(wù)(閩)-經(jīng)營性-2015-0001

福建日報報業(yè)集團擁有東南網(wǎng)采編人員所創(chuàng)作作品之版權(quán),未經(jīng)報業(yè)集團書面授權(quán),不得轉(zhuǎn)載、摘編或以其他方式使用和傳播

職業(yè)道德監(jiān)督、違法和不良信息舉報電話:0591-87095403(工作日9:00-12:00、15:00-18:00) 舉報郵箱:jubao@fjsen.com 福建省新聞道德委舉報電話:0591-87275327

|

|

|

|