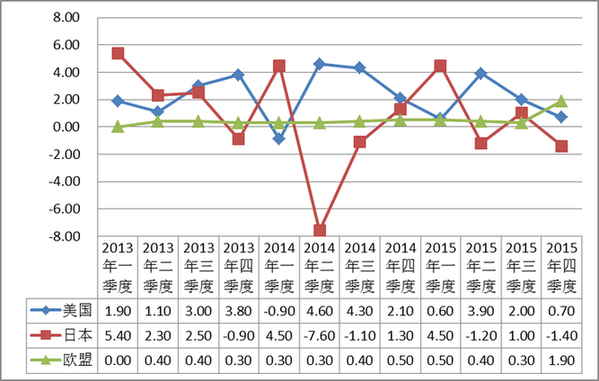

近日,海關信息網發布了《2016年一季度經濟形勢綜述及我國進出口貿易形勢分析報告(以下簡稱:春季報告》)。該報告對我國2016年第一季度進出口貿易及宏觀經濟運行情況進行了盤點,對進出口貿易結構主要特點進行了深入分析。 分析師分析指出,2016年一季度世界經濟延續2015年艱難復蘇態勢,全球貿易流動大幅減少。發達經濟體前景持續疲弱,新興經濟體發展速度均有明顯降低,IMF預測全球經濟傾向下行,以經濟長期低速增長為主要特征的世界經濟“新平庸”正成為現實。面對錯綜復雜的國際形勢,我國經濟整體呈現“低”和“底”的特征,主要經濟指標釋放出企穩信號。此次報告發現我國進出口增速仍延續下滑趨勢,但出口先導指數顯示我國出口積極因素正在出現,并從貿易伙伴、貿易方式、企業性質、主要商品等方面進行了深入淺出地分析。整個報告分為三個部分,分別為“2016年一季度經濟形勢綜述”、“2016年一季度我國進出口貿易的主要特點”、“2016年我國進出口貿易的影響因素及走勢研判”。 此外,海關信息網發布《春季報告》,還對2016年前一季度的宏觀經濟運行以及進出口貿易情況進行了系統地總結,對進出口貿易結構主要特點進行了深入分析。報告認為:國際經濟大環境難以在短期改變,供需矛盾的惡化無法有效支撐國際經濟與貿易實質性回暖,雖然國內穩增長、促外貿政策成效初現,但經濟形勢依然面臨諸多挑戰。受益于國內產業結構轉型升級、創新驅動戰略的實施、加強財稅金融支持等促進外貿發展14條措施的出臺,以及今年以來供給側和需求側改革的雙向發力,1-4月,我國進出口貿易降幅大幅收窄,預計全年進出口增速有望扭負為正,進出口貿易總值或達25.1萬億元人民幣,同比增長2%。其中進口10萬億元人民幣,同比下降4.3%;出口15.1萬億元人民幣,同比增長6.7%。 部分詳細內容如下—— 2016年一季度經濟形勢綜述 (一)世界:經濟增長進入低速時代。 海關信息網在此次《春季報告》中指出,2016年一季度,世界經濟延續2015年艱難復蘇態勢,全球貿易流動大幅減少。發達經濟體經濟前景持續疲弱,美國經濟復蘇不夠強勁,勞動生產率增長緩慢;日本寬松政策不斷加碼,但仍無法形成內生增長動力;歐盟進一步面臨通縮風險。新興經濟體國家(E11)面臨多重困境,經濟發展速度均有明顯降低。IMF預測全球經濟前景傾向下行,以經濟長期低速增長為主要特征的世界經濟“新平庸”正成為現實。

數據來源:各國統計局 圖表1 2013年-2015年美日歐GDP走勢 (二)中國:經濟運行積極因素出現,企穩向好仍需觀察 一季度我國經濟運行出現了諸多積極變化,主要指標顯示我國經濟運行筑底趨穩,“三去一降一補”效果開始顯現,房地產庫存在下降,鋼鐵、煤炭產量在下降,企業負債率有所下降。政策效果開始發力,但促使經濟向好的基本面還不完善,經濟下行壓力依然較大。 1、經濟運行向好因素增多,穩增長政策效果顯現。 (1)國內經濟增長運行在合理區間:一季度GDP同比增長6.7%,略低于去年一季度和四季度水平,但仍在6.5%-7%的合理區間內運行。(2)價格水平溫和上漲:一季度,居民消費價格同比上漲2.1%。其中,城市上漲2.1%,農村上漲2.0%。分類別看,食品價格同比上漲5.1%,衣著上漲1.7%,居住上漲1.3%,在食品煙酒價格中,糧食價格上漲0.6%,豬肉價格上漲24.1%,3月份,居民消費價格同比上漲2.3%,環比下降0.4%。 2、固定資產投資增速加快、社會消費品總額平穩增長。 一季度,固定資產投資(不含農戶)85843億元,同比名義增長10.7%(扣除價格因素實際增長13.8%),增速比上年全年加快0.7個百分點,比今年1-2月份加快0.5個百分點。其中,國有控股投資29120億元,增長23.3%;民間投資53197億元,增長5.7%。 3、工業生產緩中趨穩,用電量、PMI回升。 (1)工業增長值趨緩:一季度,全國規模以上工業增加值按可比價格計算同比增長5.8%,增速比上年全年回落0.3個百分點,比今年1-2月份加快0.4個百分點。(2)全社會用電量回升:一季度,全國全社會用電量約13524億千瓦時,同比增長3.2%,回升2.4個百分點。 2016年一季度我國進出口貿易的主要特點 (一)2016年一季度我國進出口貿易整體延續下降趨勢,貨運量筑底回升,出口先導指數顯示影響我國外貿易出口積極因素正在出現。 1、2016年一季度我國進出口仍延續下降趨勢,出口先導指數回升。 2016年一季度我國貨物貿易進出口總值5.2萬億元,比去年同期下降5.9%,其中出口3萬億元,下降4.2%;進口2.2萬億元,下降8.2%;貿易順差8102億元,擴大8.5%。

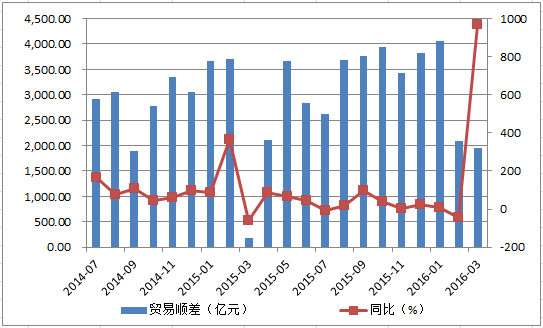

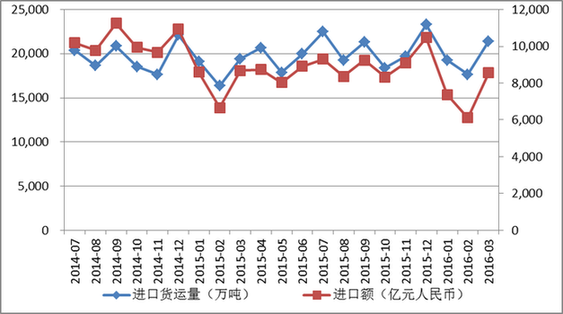

數據來源:海關信息網 圖表2 2014年7月-2016年3月我國進出口貿易順差情況 2、2016年第一季度我國進出口貨運量筑底回升,進口貨運量與貿易額走勢基本持平,出口貨運量與貿易額走勢由分化漸變為一致,價格影響微顯。 有世界散裝航運晴雨表之稱的波羅的海干散貨指數(BDI)在2016年2月11日跌至歷史最差點290后緩慢回升。全球對大宗商品等多種原材料的需求在2月份降至最低,導致對運載量較大的海峽型船的需求大幅下降。

數據來源:海關信息網 3、通過貢獻率分析發現,2016年一季度,機械器具零件等(84章)與鋼鐵(72章)、船舶(89章)等是拖累出口增長的主要商品。礦物燃料(27章)、礦砂(26章)和貴金屬(71章)等是拖累我國進口增長的主要商品。 (二)從貿易伙伴分析:主要發達經濟體貿易規模均下滑,香港、印度、俄羅斯貿易逆勢增長成亮點。 2016年一季度,中國進出口貿易伙伴共分布在198個國家(地區),前十大貿易伙伴分別是歐盟、美國、東盟、中國香港、日本、韓國、中國臺灣、澳大利亞、印度和俄羅斯。十大貿易伙伴的進出口總額占中國進出口總額的75.8%,較2015年同期上升1.8個百分點。 圖表3 2016年一季度我國前十大貿易伙伴進出口情況

報告選取歐盟、美國和日本作為發達國家代表,東盟、金磚四國(印度、巴西、俄羅斯和南非)作為新興國家代表以及具有典型意義的香港,對中國進出口貿易伙伴進行重點分析。 2016年我國進出口貿易的影響因素及走勢研判 (一)主要有利因素。 1.我國經濟運行筑底企穩。 一季度我國主要經濟指標均釋放企穩信號,投資逆勢回暖,制造業PMI重回擴張區間,工業企業利潤由負轉正,PPI連續跌幅收窄。國務院發展研究中心宏觀經濟研究員張立群認為中國經濟增長的底部初步形成,經濟增速下調過程基本結束。 2.區域合作切實推進。 在大力實施“一帶一路”戰略的同時,與地區國家級區域組織發展戰略對接,打造規劃銜接、生產融合、協同跟進的地區發展新格局。 3.平行進口汽車政策推廣。 近年來由于進口汽車銷量較好,外國汽車經銷商對于市場預期估計過高,大量進口汽車導致庫存高企,全年汽車行業去庫存仍是主旋律。但隨著商務部等八部委發布的《關于促進汽車平行進口試點的若干意見》的出臺,平行進口自貿區覆蓋面在全國范圍內的逐步擴大,以及平行進口車自身價格低廉、款型豐富、提車快捷等顯著優勢,預計全年平行進口車會有較快增長。 (二)主要不利因素。1.全球貿易進入低速增長時代。 世界貿易增長率或降至金融危機爆發以來的最低點,持續低迷的經濟導致全球貿易流動大幅減少,G20的貿易增速相比金融危機前出現系統性回滾,全球貿易與產出之比下降,連續7年低于2008年52%的峰值,主要經濟體貿易均出現不同程度下滑. 2.大宗商品價格兩極分化。 由于供應削減有限、需求不振等因素,總體而言,大宗商品價格將會長期在低位震蕩徘徊,難以有明顯回升。主要大宗商品未來表現呈現分化趨勢:世行將今年原油價格預測調低至37元/每桶;BP預測原油價格一季度觸底反彈,但長期而言處于低位徘徊;總體而言,原油中短期內價格仍以低位偏弱震蕩為主。 3.經濟發展仍承受巨大壓力。 一方面存量調整尚未實質性開展,產能過剩沒有完全退出,這不僅束縛勞動力、土地、資金等要素的重新配置,也扭曲了要素價格,加劇了工業生產領域通縮,制約了企業部門整體盈利實質性好轉。 (三)2016年進出口走勢研判。 綜合考慮上述因素,海關信息網發布《春季報告》報告認為:2016年,國際經濟大環境難以在短期改變,供需矛盾的惡化難以有效支撐國際經濟與貿易有實質性的回暖,加之國內穩增長、促外貿政策成效的顯現尚需時日,經濟形勢依然面臨諸多挑戰。但受益于國內產業結構轉型升級、創新驅動戰略的實施、加強財稅金融支持等促進外貿發展14條措施的出臺,以及今年以來供給側和需求側改革的雙向發力,1-4月,我國進出口貿易降幅大幅收窄,預計全年進出口增速有望扭負為正,進出口貿易總值或達25.1萬億元人民幣,同比增長2%。其中進口10萬億元人民幣,同比下降4.3%;出口15.1萬億元人民幣,同比增長6.7%。(中海通創新研究工作室全體分析師) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

相關閱讀:

- [ 12-14]福州市聚鼎源進出口貿易有限公司招聘網絡編輯圖片美工

- [ 07-15]上半年福建省共完成進出口貿易5054.8億元 表現好于全國總體水平

- [ 12-25]天津自貿園區首個進出口貿易項目落地

- [ 10-16]智利貨幣貶值影響進出口貿易 華商陷入經濟寒冬

- [ 09-25]香港進出口貿易八月齊升 連續四個月回升

- [ 08-03]中國與東盟茶葉進出口貿易環比增三成

|

|

打印 | 收藏 | 發給好友 【字號 大 中 小】 |

ecac1b87-0584-4e51-8164-d6c970c10ddf.jpg)

3cee39e0-12d7-4dc1-ba9f-2f9ae23cecea.jpg)

9796265c-e0ba-4831-97c9-54358d2b9a18.jpg)

信息網絡傳播視聽節目許可(互聯網視聽節目服務/移動互聯網視聽節目服務)證號:1310572 廣播電視節目制作經營許可證(閩)字第085號

網絡出版服務許可證 (署)網出證(閩)字第018號 增值電信業務經營許可證 閩B2-20100029 互聯網藥品信息服務(閩)-經營性-2015-0001

福建日報報業集團擁有東南網采編人員所創作作品之版權,未經報業集團書面授權,不得轉載、摘編或以其他方式使用和傳播

職業道德監督、違法和不良信息舉報電話:0591-87095403(工作日9:00-12:00、15:00-18:00) 舉報郵箱:jubao@fjsen.com 福建省新聞道德委舉報電話:0591-87275327

|

|

|

|