供給側結構性改革的實施路徑

| 2016-04-11 16:37:03??來源:《國家治理》周刊 責任編輯:李霖 李艷 |

分享到:

|

|

去杠桿 我國企業的負債率位于較高的水平,蘊含著較大的金融風險,供給側結構性改革一個重要的任務就是“去杠桿”。“去杠桿”并不是通過一些短期政策就可以一勞永逸地解決的。 高杠桿成因 我國各部門杠桿率水平不相同,高杠桿主要體現在工業企業(圖1,P40)。非金融企業杠桿率在2010年之前還較為平穩,在2010年出現了快速上升。居民和政府的杠桿率都較低,但是從2008年開始了快速上升。

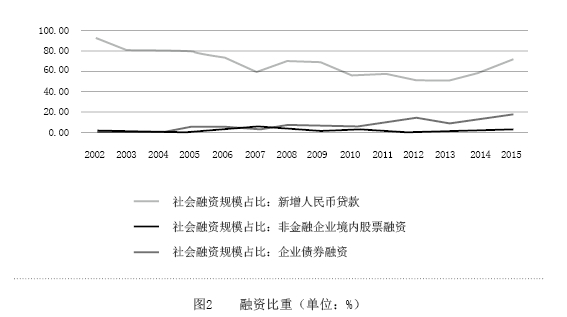

如果市場是有效率的,根據MM定理,杠桿率不會體現一個長期的趨勢。因此,杠桿率的上升背后是市場出現了深層次結構問題,是我國經濟發展模式、金融體制結構性問題的集中體現。具體來說,高杠桿包括以下幾個原因: 首先,直接融資比重過低。這是最為表象,但是也是最值得深思的一個原因。從圖2(P41)中可以看出,股票融資在社會融資中比重一直維持在低位。貸款融資比重雖然持續下降,但是依然處在高位。2013年之后,貸款融資比重由降轉升,進一步提高了杠桿率。直接融資比重較低這個表象背后是我國股市長期發展停滯,這個背后隱藏著更深層次的體制原因。我國建立股市是為了促進改革,更為集中的為國有企業改革融資、提升國有企業公司治理水平,在這之后才推廣為全社會的融資渠道。因此,我國股市天生就存在一些缺陷,這些缺陷長期未能進行根本性的解決。股市的各種改革更多是改良,只能緩解,但是不能根本解決問題,最終導致股市在反復中舉步維艱,資金對股市只能敬而遠之。出于投資需求,資金就要找到新的投資渠道。此時,因為監管部門的競爭,債券發行條件大幅度簡化,刺激了債市供給。資金需求和債市供給相結合,促進了債市的繁榮。債務融資繁榮,股權投資不振進一步導致了杠桿率上升。

|

相關閱讀:

- [ 04-10]從“煤渣渣”到“化妝品”:煤炭供給側改革能有多少種可能?

- [ 04-10]廈門大學金圓研究院揭牌 首場論壇聚焦金融供給側改革

- [ 04-10]壽寧:科技創新給力“供給側”改革 推動產業轉型升級

- [ 04-09]供給側整合后的海淘將更有“腔調”

- [ 04-09]從供給側發力推動企業轉型升級 林寶金在延調研工業企業

|

|

|

打印 | 收藏 | 發給好友 【字號 大 中 小】 |

心情版

更多>>視頻現場

01f1b114-e596-4c05-a299-f624d4f5bf67.jpg)

5b949337-a8bd-45da-baee-400bd57c6dec.jpg)

bbb119c9-ccfb-4b18-84ec-e0a90ae7c145.jpg)

fcaea67e-f045-4971-8401-d19a943191e8.jpg)

a0a5ae7b-b1e1-43ca-bb48-a8d076a31c0f.jpg)